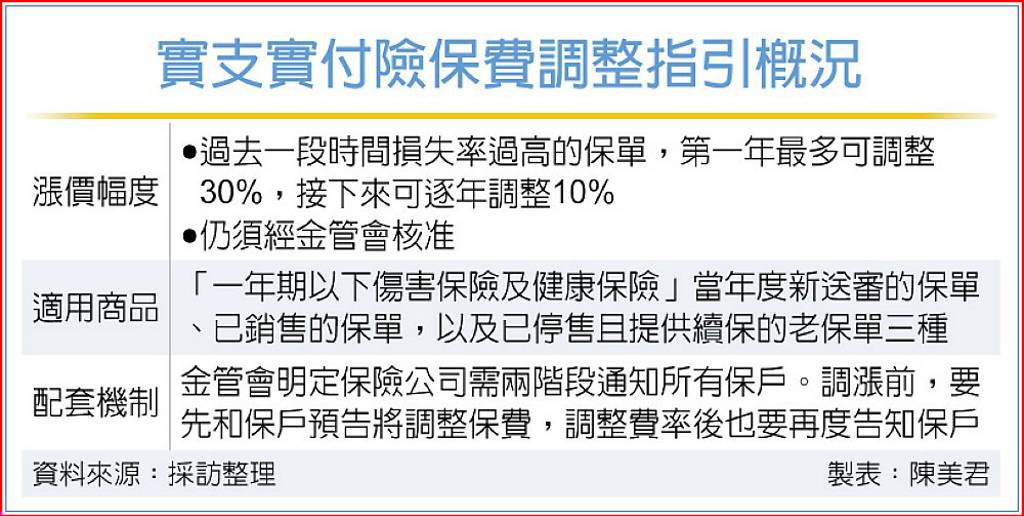

實支實付險損失率高,壽險公司賠到怕,費率怎麼調有譜了。據悉,最快8月底前,金管會就會公布實支實付險費率調整指引,針對過去一段期間內,例如3至5年或10年的損失率過高的保單進行調整。但仍須經金管會核准。

因本次實支實付險費率調整指引,將包含過去已買的「老保單」,一旦實施,可能影響到難以估算的保戶權益,金管會與業者對此均謹慎看待。

消息指出,適用調費機制的保險商品為「一年期以下傷害保險及健康保險」當年度新送審的保單、已銷售的保單,以及已停售且提供續保的老保單三種,但不含團體保險、旅行平安險、豁免保費等。

為避免保戶反彈,若保險公司要調漲保費,金管會明定,保險公司需兩階段通知「所有」保戶,首先,調漲前要先和保戶預告將調整保費,調整費率後也要再度告知保戶,至於怎麼通知,成為保險公司最棘手的問題。據了解,金管會希望能「面對面」通知,像是視訊、面訪等,降低客訴可能性,但對壽險公司而言,一一派員會有明顯難度,希望能改成透過電話語音或掛號信件等方式通知,降低人力成本。

壽險公司高層說,受到PRP(增生治療)、外泌體、達文西手術等自費項目激增影響,壽險公司醫療險的損失率暴衝,有些保單損失率甚至高達200%,調漲費率勢在必行。

不過也有大型壽險公司高層持不同看法,認為即使通過費率調整指引,也傾向不調整老保單的保費,最多就是「停售」損失率較高的實支實付型保單,調整保費後,再銷售新保單。

文章來源:工商時報